Prism 提供了四种正态性检验。为什么检验正态性会有多种方法?答案与所有正态性检验的目标有关:即评估数据值是否来自正态分布。 分布偏离正态的方式有无数种,因此需要多种不同的正态性检验是合乎逻辑的。每种不同的正态性检验关注数据中的不同方面,因此得出的结果也各不相同。

D'Agostino-Pearson 检验:通过形状评估正态性

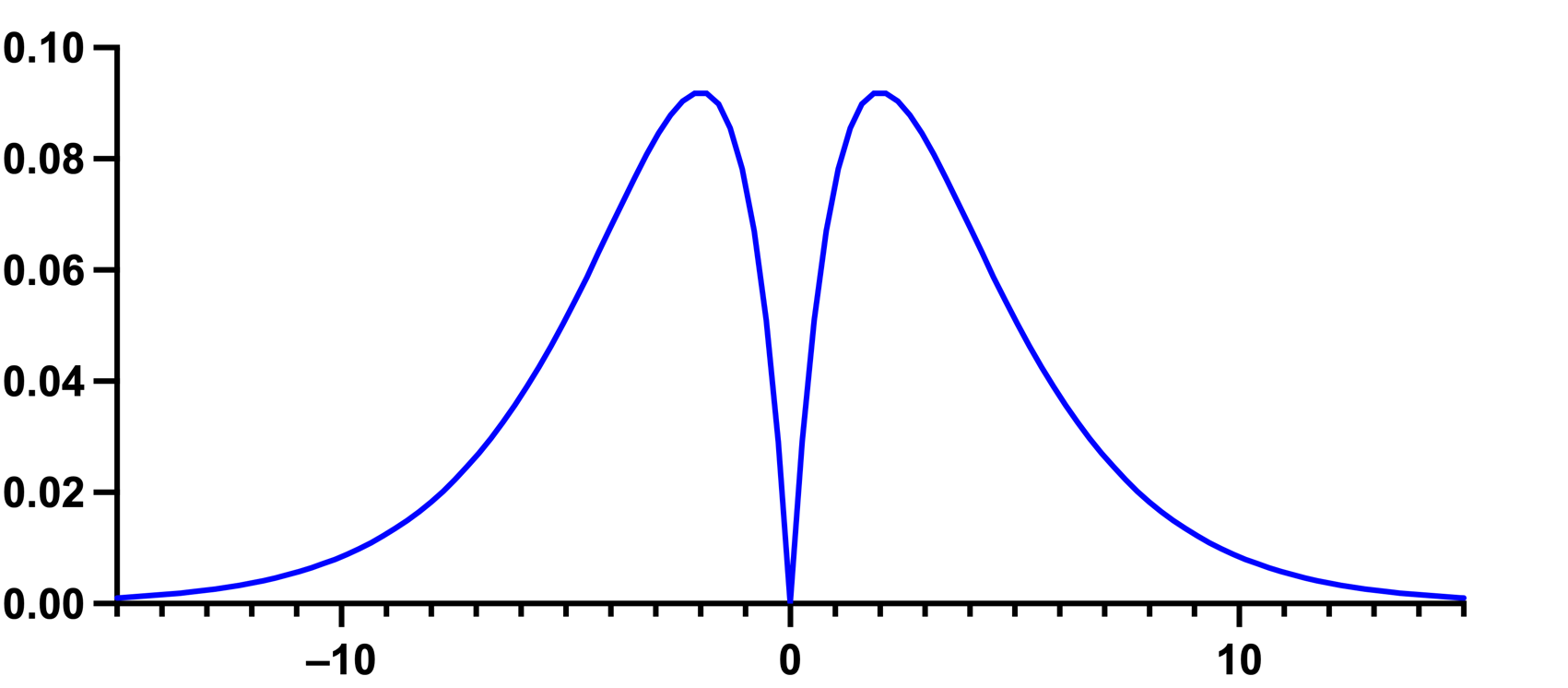

D'Agostino-Pearson检验首先计算偏斜度和峰度,以量化分布在不对称性和形状方面与高斯分布的偏差程度。随后,它计算这些数值与高斯分布期望值的偏差,并根据这些偏差的总和得出单一P值。这是一种通用且强大的正态性检验,通常被推荐使用。 然而,需要注意的是,这一推荐存在例外情况。具体而言,当一个分布的偏斜度和峰度非常接近正态分布,但确实是非正态分布时,该检验将无法识别该分布为非正态分布。下图所示的分布即为一例。

该分布的偏斜度为 0,峰度为 3.0(过峰度为 0):这与正态分布的数值完全相同。因此,D'Agostino-Pearson检验将无法识别该分布为非正态分布(尽管它显然是非正态的)。 需注意,D'Agostino 开发了多种正态性检验。Prism 采用的是“综合 K2”检验。

Shapiro-Wilk:基于标准偏差的正态性检验

在正态性检验中,夏皮罗-威尔克(Shapiro-Wilk)检验是另一种常用的方法。与 D'Agostino-Pearson检验不同,Shapiro-Wilk检验不依赖分布形状来判断其是否为正态分布。 相反,它将数据的实际标准差与根据数据的QQ图斜率计算出的标准差进行比较,并计算两者的比值。如果数据采样自高斯分布,这两个值将非常接近,因此比值将接近1.0;而如果比值与1.0相差甚远,则表明分布不呈正态。 若所有数据值均不重复,Shapiro-Wilk检验效果极佳;但若存在多个相同数值,其效果则会大打折扣。计算Shapiro-Wilk检验的方法有多种,Prism采用的是Royston方法(1)。Prism仅能在样本量小于5000时进行Shapiro-Wilk检验。

Anderson-Darling检验与Kolgmogorov-Smirnov检验:基于累积分布的正态性评估

Anderson-Darling检验和Kolmogorov-Smirnov检验均利用累积分布来判断数据是否来自正态分布。这两种检验都将实际累积分布与正态分布的理想累积分布进行比较。然而,两者在比较方法上存在差异。

Anderson-Darling检验通过将数据集的累积分布与高斯分布的理想累积分布进行比较来计算 P 值。它会考虑累积分布曲线各部分的偏差。

与Anderson-Darling检验不同,Kolmogorov-Smirnov检验仅基于一个数值计算P值:即数据累积分布与高斯分布之间的最大偏差。这并非评估正态性的高灵敏度方法,我们现认同以下观点:“Kolmogorov-Smirnov检验仅具历史意义,绝不应使用。” (2)。 Kolmogorov-Smirnov检验是早期版本的Prism提供的唯一检验方法。我们目前仍提供该检验(为保持一致性),但不再推荐使用。既然不再推荐,为何仍保留该功能?最初,这是Prism提供的唯一正态性检验。 我们现在保留该检验,仅是为了与使用旧版软件生成的文件和结果保持一致。我们不建议使用Kolmogorov-Smirnov检验。

关于Kolmogorov-Smirnov检验命名的说明

最初发表的Kolgmogorov-Smirnov方法假设您已知总体均值和标准差(可能来自先前研究)。但在分析数据时,您很少知道总体均值和标准差,通常仅知晓样本的均值和标准差。因此,为了计算 P 值,Prism 采用了达拉尔和威尔金森对利利福斯方法的近似处理 (3)。 该方法有时也被称为“Lilliefors检验”。由于该方法仅在 P 值较小的情况下才准确,因此 Prism 对于较大的 P 值仅报告“P>0.10”。若您遇到任何不一致的情况,请注意我们早在 Prism 4.01 和 4.0b 版本中就已修复了此检验中的一个错误。

那么我该怎么办?

应该使用哪种检验?一个可能的答案是:不要使用任何一种。正态性检验的实际用途远不如许多科学家所认为的那样大。 另一种做法是运行所有检验,并综合所有结果得出结论。若您必须选择一种正态性检验,我们建议使用 D'Agostino-Pearson检验,但这仅是一个非常“宽松”的建议。如上所述,在某些情况下,该检验甚至无法识别出明显非正态的分布。

参考文献

1.P Royston, 评论 AS R94:关于算法 AS 181 的评论:W 正态性检验。《皇家统计学会期刊》。C 辑(应用统计学),第 44 卷,第 4 期(1995),第 547-551 页

2. RB D'Agostino,《正态分布检验》,载于RB D'Agostino和MA Stephens编著的《拟合优度技术》,Macel Dekker出版社,1986年。

3.Dallal GE 和 Wilkinson L (1986),"Lilliefors正态性检验统计量的分布的解析近似",《美国统计学家》,40,294-296。